Las N.O.f

(necesidades operativas de financiación), son un concepto de inversión/activo.

Son las inversiones netas necesarias para financiar las operaciones corrientes

de la empresa, una vez deducida la financiación espontánea por las propias

operaciones; son las necesidades de ciclo corto.

La empresa,para

el desarrollo de su actividad, necesita financiar su activo circulante

(básicamente, existencias, clientes y tesorería). Una parte es financiado con

el pasivo circulante de forma espontánea y el resto, constituyen las N.O.F,

para las cuales, hemos de buscar financiación expresa.

Por tanto, las

N.O.F se podrían expresar mediante la siguiente:

(*)La financiación espontánea es la que se obtiene sin coste explícito (por

ej, la obtenida por el pago a un proveedor a un plazo determinado, el pago a

trabajadores a mes vencido o el pago de Seg.social...), mientras que la expresa

lleva asociada un coste, no tiene por qué coincidir con el ciclo productivo y puede

ser a corto o largo plazo.

En una visión más práctica, y en términos de variaciones, cuando hago una

previsión asociada al aumento de ventas, es lógico pensar que mis balances

(en términos operativos),van a crecer (las

existencias, la tesorería, las cuentas de clientes y proveedores y, en

definitiva, el circulante de la empresa); sería interesante en este punto

analizar las circunstancias que hacen aumentar las ventas.

Si, por ejemplo, este aumento de ventas se debe a una necesidad puntual

de atender un pedido urgentemente es fácil que , para ello, los mandos

intermedios se vean forzados a reducir los plazos de pago a proveedores con

lo que , el aumento del activo circulante sea menor al aumento del pasivo

circulante y, por tanto, sea conveniente tener prevista la necesidad de

fondos. Las N.O.F me indican la caja que necesito para financiar ese

crecimiento.

De ahí la importancia de las N.O.F que , junto al estudio/comparación con

el Fondo de Maniobra , nos permitirá conocer la liquidez de la empresa.(haré

una comparativa N.O.F / F.M en otro post)

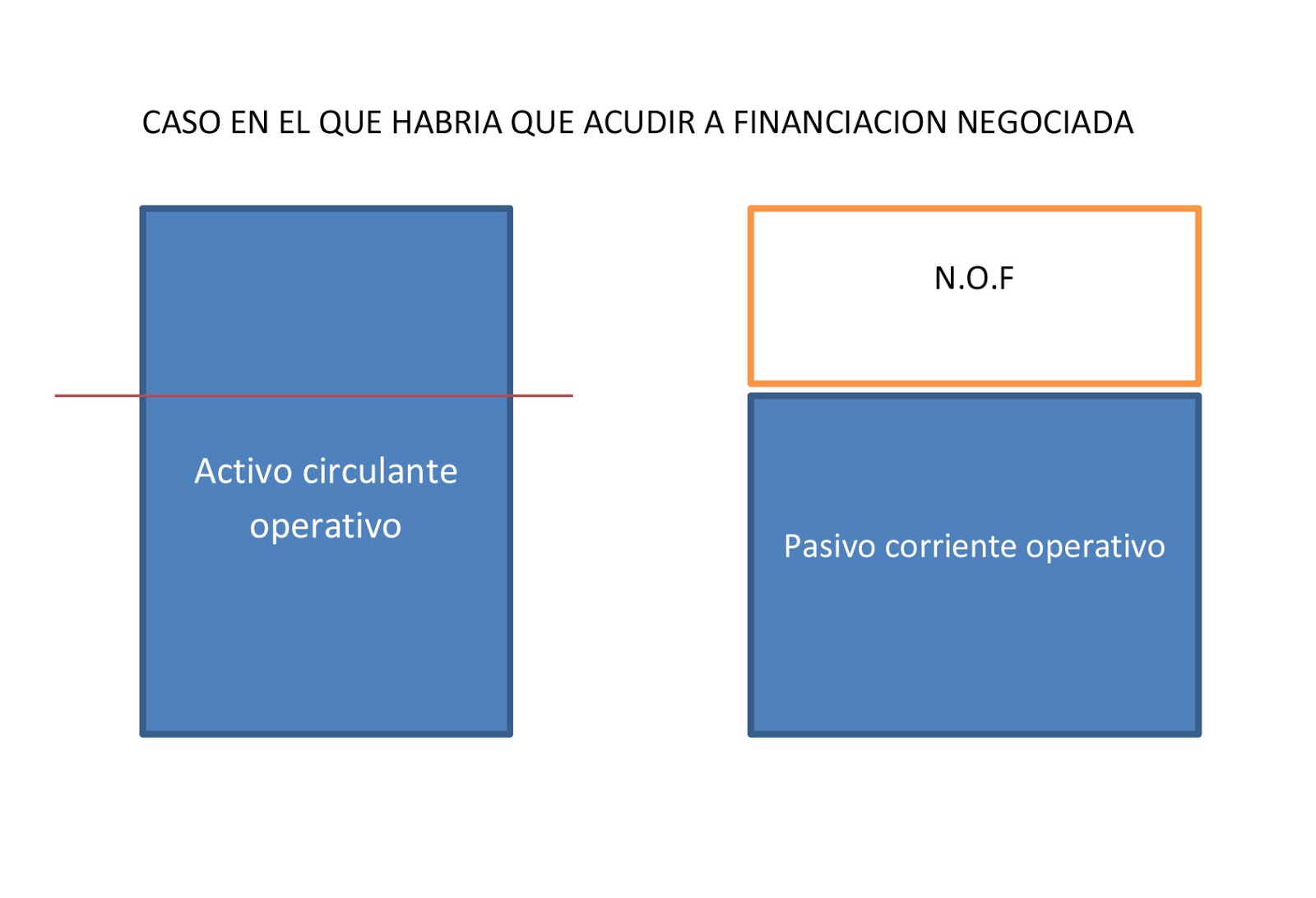

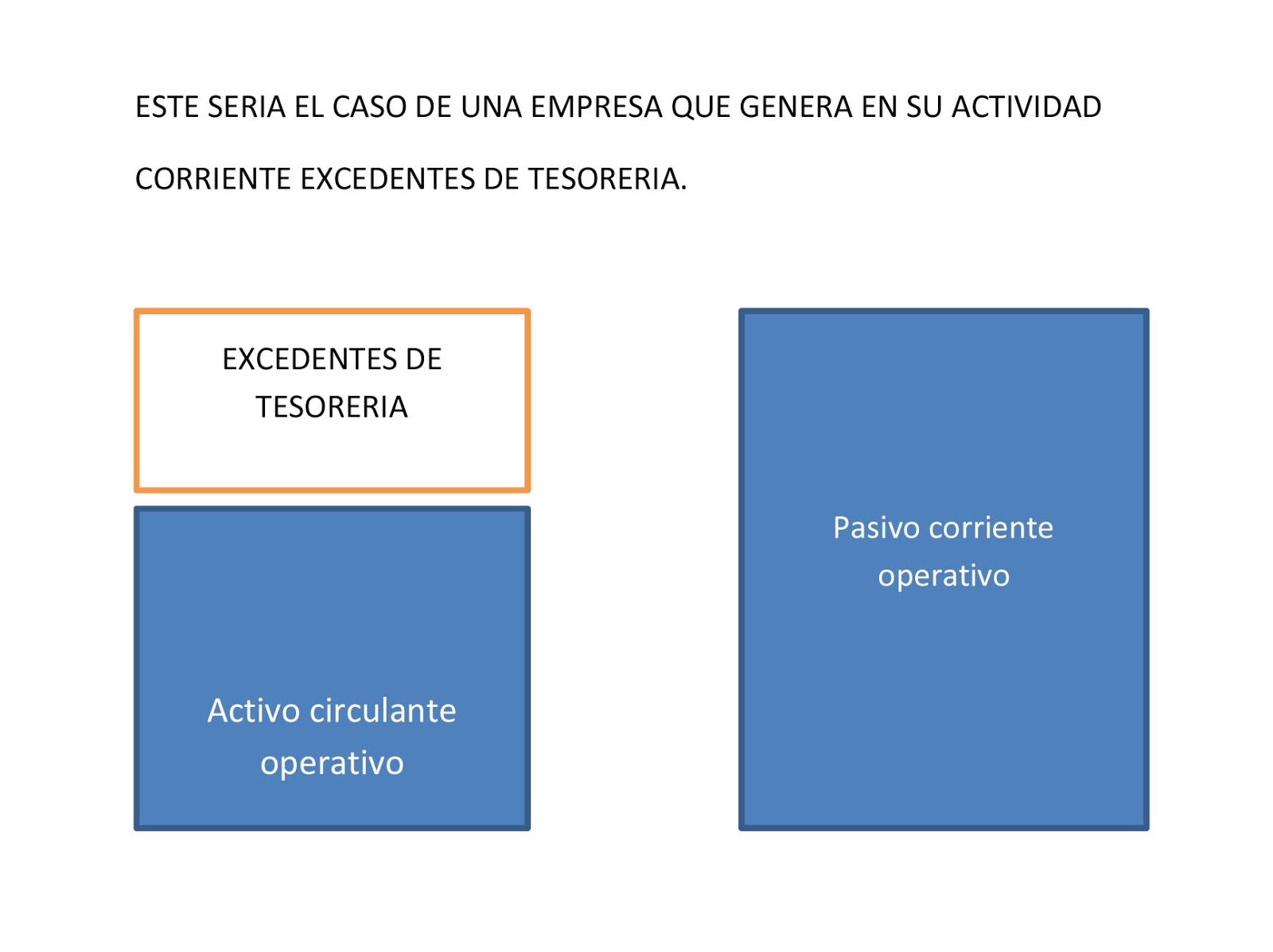

En cuanto a las N.O.F , llevándolo a dos extremos opuestos,podrían darse estas situaciones:

CASO 1:

CASO 2:

De aquí la importancia de tener reflejado en el modelo de previsión y

concienciar a los mandos intermedios de la importancia de los periodos de

pago /cobro establecidos en cuanto que las variaciones de éstos plazos pueden

exigir la búsqueda de financiación negociada adicional que, en ningún caso,

puede sorprendernos, sino al menos, tenerla prevista.

Por ello, la incorporación de los factores que influyen en las NOF en

nuestro modelo de previsión, nos puede evitar problemas de liquidez.

Gracias por leerme,

|