|

| Rentabilidad económica/financiera |

Sí, parece algo muy sencillo pero a veces hablamos de forma indiferente de una u otra, cuando, en realidad, se refieren a dos aspectos distintos.

En líneas

generales, la vertiente económica de la empresa tiene que ver con el activo y

la vertiente financiera con el pasivo.

·

La estructura económica se corresponde con el activo del balance;

representa la inversión de los recursos financieros.

·

La estructura financiera se corresponde con el pasivo del balance; recoge el

origen o naturaleza de los recursos financieros de la empresa.

En el análisis

de la rentabilidad, nos interesa conocer cómo se obtiene el beneficio y dónde

se obtiene; vemos la diferencia entre rentabilidad económica y financiera , que

vá en consonancia a lo comentado en párrafos anteriores:

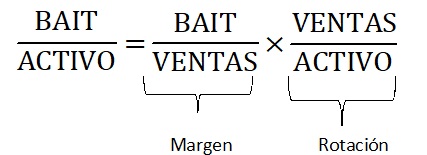

1.-Rentabilidad

económica (ROI, Return On Investment).

·

es

el rendimiento del activo, nos indica cuánto nos rinden los recursos de la

empresa.

·

se

centra en la estructura del activo (como la parte que genera riqueza)

·

permite

estudiar donde está mi ganancia y ventaja competitiva

·

el

cálculo se queda en el BAIT (a nivel de activo), antes de descontar conceptos

derivados del pasivo (intereses e impuestos).

2.-Rentabilidad

financiera (ROE, Return On Equity).

·

es

la rentabilidad para el accionista, el retorno para el accionista por los

fondos aportados al patrimonio neto de la compañía.

·

se

centra en la forma en que financiamos.

·

se

sitúa en el punto de vista del propietario de la empresa.

·

Para

su cálculo, se parte del beneficio neto, es decir, ya aplicados intereses e

impuestos.

Para el

correcto cálculo de la rentabilidad financiera, el patrimonio neto denominador,

se refiere a los fondos usados para la obtención del resultado, con lo que no

hay que incluir el propio resultado neto del ejercicio.

Si hubiera

habido variaciones del patrimonio neto (por ej, aumento de capital), durante el

periodo en el que se quiere ver la rentabilidad, para el cálculo más exacto,

habría que calcular la rentabilidad de cada plazo , ya que el patrimonio neto

que han generado el resultado se han visto variados.

En los dos

casos , he dejado esquema de la descomposición de las expresiones de una y otra

rentabilidad , aunque haré una explicación más detallado en un post próximo.

Animaros y no faltéis!